(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。

(2)流动性强。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收紧密结合在一起,使企业将未到期的银行承兑汇票提前变现,增加了企业的可用资金。银行又可将经贴现并符合央行规定条件的票据向央行办理再贴现,克服银行信贷资金紧缺的困难,减轻贴现银行的头寸压力,增加贷款总额和贷款收益。因此无论对贴现方、还是对贴现银行来讲,贴现业务都是一项流动性极强的业务。

收到客户给我们的银行承兑汇票的相关账务处理

1.收到银行承兑汇票应根据承兑汇票复印件做如下分录:

借:应收票据-**单位(出票人)

贷:应收账款/预收账款-**单位(我们的客户即前一手)

2.银行承兑汇票贴现应根据贴现凭证及承兑汇票复印件做如下分录:

借:银行存款-**银行

财务费用-利息支出(贴现息)

贷:应收票据-**单位(出票人)

3.银行承兑汇票到期收款应根据银行的收款回单及承兑汇票复印件做如下分录:

借:银行存款-**银行

贷:应收票据-**单位(出票人)

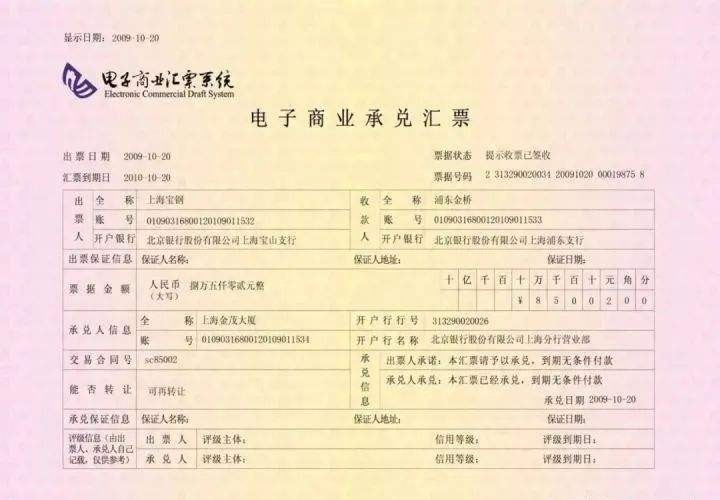

银行承兑汇票是商业汇票的一种,它的业务特点是信用好、流通性强以及节约资金成本,可以说,银行承兑汇票是有很多优势的,一般到期就可以取钱了。那么,银行承兑汇票到期怎么取钱呢?一、银行承兑汇票的具体含义是什么?

银行承兑汇票,是商业汇票的一种。是由在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持。目前我国纸质银行承兑汇票每张票面金额为1亿元(电子票据限额为10亿元)。

主要概念:

由银行承诺到期付款的汇票称为银行承兑汇票;由实力雄厚,信誉卓著的企业承诺到期付款的汇票称为商业承兑汇票。由于市场经济所必需的信用体系在我国尚未完全建立,商业承兑汇票目前使用范围并不广泛,我们经济生活中大量使用的是银行承兑汇票。

收到电子银行承兑汇票的到期兑现有什么风险?

网友提问:

我是一名公司的财务,想咨询关于银行承兑汇票的问题。收到财务公司的电子银行承兑汇票的到期兑现有什么风险?

律师回复:

一般没什么风险。银行承兑汇票没有什么风险,到期银行会无条件兑现,反而是商业承兑汇票有风险。国内的财务公司是隶属于大型集团的非银行金融机构,从定义来看财务公司是金融机构,其开出的电子银承承兑人也自然是财务公司。能成立财务公司的一般是具有相当经济实力并且信用评级较高的集团下设,其开具的电子银承可以说是以集团信用及财力作为担保到期兑付的,风险当然比银行电子银承要高,但是一般是可接收的,毕竟大型集团的经济实力一般是可信赖的。